Net Interest Margin (NIM) adalah ukuran perbedaan antara bunga pendapatan yang dihasilkan oleh bank atau lembaga keuangan lain dan nilai bunga yang dibayarkan kepada pemberi pinjaman mereka (misalnya, deposito), relatif terhadap jumlah mereka (bunga produktif ) aset. Hal ini mirip dengan margin kotor perusahaan non-finansial.

Hal ini biasanya dinyatakan sebagai persentase dari apa lembaga keuangan memperoleh pinjaman dalam periode waktu dan aset lainnya dikurangi bunga yang dibayar atas dana pinjaman dibagi dengan jumlah rata-rata atas aktiva tetap pada pendapatan yang diperoleh dalam jangka waktu tersebut (yang produktif rata-rata aktiva).

Net Interest Margin mirip dalam konsep untuk menyebarkan bunga bersih , namun penyebaran bunga bersih adalah selisih rata-rata nominal antara pinjaman dan suku bunga pinjaman, tanpa kompensasi untuk kenyataan bahwa aktiva produktif dan dana yang dipinjam dapat menjadi alat yang berbeda dan berbeda dalam volume. Margin bunga bersih sehingga dapat lebih tinggi (atau kadang-kadang lebih rendah) daripada penyebaran bunga bersih.

Perhitungan

NIM dihitung sebagai persentase dari aset dikenakan bunga. Sebagai contoh, rata-rata pinjaman bank untuk nasabah adalah $ 100,00 dalam setahun sementara itu memperoleh pendapatan bunga sebesar $ 6,00 dan bunga yang dibayar sebesar $ 3,00. NIM kemudian dihitung sebagai ($ 6,00 – $ 3,00) / $ 100,00 = 3%. Pendapatan bunga bersih sama dengan bunga yang diperoleh dikurangi bunga yang dibayarkan kepada pelanggan.

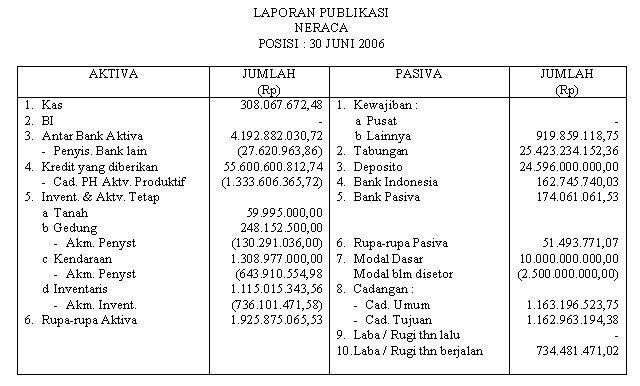

Misalnya, sebuah bank asetnya 100 milyar. Dari total aset tersebut, 80 milyar diantaranya disalurkan kesana kemari dalam bentuk kredit, surat berharga, obligasi, dll, sehingga menghasilkan pendapatan bagi bank berupa bunga. Nah, 80 milyar inilah yang disebut dengan aset produktif.

Jika bank tersebut mencatat pendapatan bunga 5 milyar dalam setahun,kemudian setelah dikurangi beban pokok hasilnya adalah 4 milyar, maka NIM-nya adalah 4/80 = 0.05 = 5%.

Sumber :

http://en.wikipedia.org/wiki/Net_interest_margin

http://www.teguhhidayat.com/2010/11/mengenal-fundamental-perbankan.html

.jpg)